- 주식이야기를 자유롭게

- 코인이야기도 해도 됨

| Date | 21/08/14 17:56:31 |

| Name | Jack Bogle |

| Subject | [소설] 금리 인상, 주식, 부동산 |

|

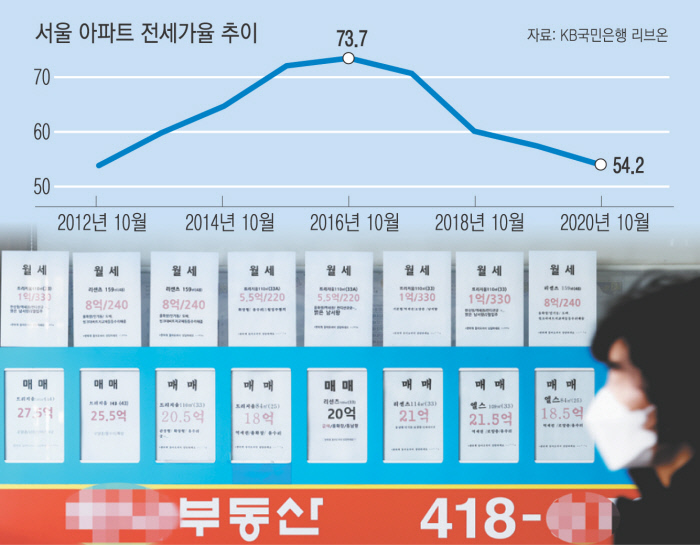

출처는 철저하게 제 뇌입니다. 신뢰도도 그 정도라는 이야기. 천조국과 유우랍 등지에서 진행되는 사실상 MMT인 통화정책의 피해자는 결국 신흥국이 됩니다. 반도도 아직까지는 선진국보다는 EAFE나 신흥국의 대장에 들어갑니다. 예전에는 신흥국에 중국도 들어갔었는데 요즘은 이러면 과다대표가 되어버리다 보니까 중국은 따로 떼 버리고 한국+대만을 보통 신흥국 선두로 두는 편이죠. 결국 천조국+유우랍 증시에 돈이 들어가고 한국+대만에서 깨지는 것은 D램의 문제도 있읍니다만 환차손의 이유도 클 겁니다. 원래 천조국 기준으로 했을 때 보통 한국과 같은 신흥국은 금리를 올릴 때는 선제적으로 올려야 한다는 것에는 많은 사람들이 동의를 할 것입니다. 원화와 딸라 중 투자매력이 어디에 더 있는지를 생각하면 뻔한 이야기지요. 어려운 것은 그러면 언제 올려야 하느냐는 것인데, 지금이 결국은 금리를 올릴 시기가 아닌가 싶읍니다. 물론 가계부채 무서워서 못 올릴 가능성이 높읍니다만, 어차피 인플레는 이미 화성 간 상태고 환율 압박까지 지속되는 상황에 심지어 경제성장률도 예측치가 오히려 상향됐읍니다. 안 올리면 이건 직무유기죠. 사실 이런 걸 예측하고 있다는 거 자체가 제가 내공이 아직 한참 모자라고 죽을 자리 찾는 짓일수도 있읍니다만, 어차피 재미로 하는 거니까 이번에도 예측을 해 보겠읍니다. 결국 저는 3분기 내로 금리 인상이 시작될 거라 봅니다. 그렇다면 환차손으로 인한 외자유출까지는 어느정도 막을 수 있을 겁니다. 그러면 부동산은 어떻게 되냐...할 수 있는데, 저는 세입자가 집주인보다 더 위험하다고 생각합니다. 집주인도 결국은 위험해지는 결론이 나오기는 합니다만, 먼저 깨지는 쪽이 세입자라고 생각합니다. 집주인은 LTV 40%내로 막으면서 전담대는 70%까지 그대로 다 허용한 어이없는 정책이 이유이기도 한데... 물론 전세가가 더 싸니 빚의 양은 비슷하겠지만, 담보를 받는 사람의 자산과 신용 차이가 있지요. 그걸 따지면 같은 빚이면 당연히 세입자가 훨씬 위험합니다. 몇 년 전부터 주담대는 이미 많이 막혔고 1~2주택짜리 갭투자자도 결국 집값의 40%가 한계라 집주인들은 버틸 만하다고 봅니다. 금리를 올리더라도 주식이나 부동산이나 그렇게 나빠질까...에는 여튼 회의적입니다. 다만 세입자들은 상당히 어려울 거라고 봅니다. 경제성장률 자체는 하락분을 잘 막고 있고, 어쨌거나 저쨌거나 반도의 공장들은 오늘도 돌아가고 있읍니다. 좀 더 한국 경제에 대한 믿음을 다들 가져보시는게. 1

이 게시판에 등록된 Jack Bogle님의 최근 게시물

|

|