- 새로운 뉴스를 올려주세요.

| Date | 20/09/16 19:50:39 |

| Name | Leeka |

| File #1 | 0003798738_002_20200916172206071.jpg (49.4 KB), Download : 58 |

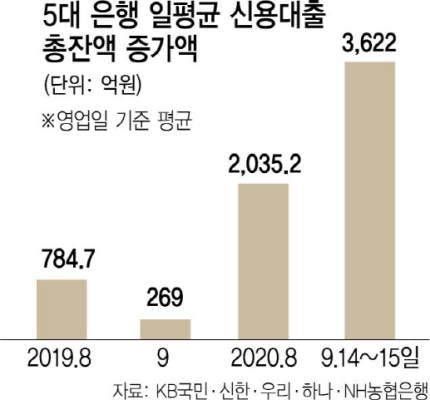

| Subject | "신용대출 막차 잡아라" 이틀간 7,000억 급증 |

https://news.naver.com/main/read.nhn?mode=LSD&mid=shm&sid1=101&oid=011&aid=0003798738 막차를 타기 위해 몰리면서, 역대 최고치를 갱신했습니다. 0

이 게시판에 등록된 Leeka님의 최근 게시물

|

|