- 새로운 뉴스를 올려주세요.

“1조5000억 원 규모의 이 ‘미니 신도시’ 사업은 사실상 최초로 공공개발 형식을 접목한 택지개발 사업을 통해 성남 시민께 5500억 원의 공공 이익금을 귀속시킨 모범이 될만한 성공 사례”

??

그냥 민간사업자 안끼고 했으면 4천억 더 회수할 수 있었던 걸 뭘 저렇게 포장을..

??

그냥 민간사업자 안끼고 했으면 4천억 더 회수할 수 있었던 걸 뭘 저렇게 포장을..

09년에 LH가 나가리 난 다음에 14년도에 민간택지지구로 나간거 15년에 성남시가 어거지로 수익을 끌어온거 아닌가요? 쟤네들은 성남시가 깡패로 보이겠죠 ㅋㅋㅋ지들 입장에서는 5천억을 손해본건데

그렇게 생각할 수도 있겠네요.

근데 제대로 1.5조 규모 사업하고 1조 먹기

vs

몇천만원 넣고 5천억 먹기

후자가 꿀빤거 아닐까요?

제대로 심사했으면 성남뜰이 사업맡을 수 있었을지도 모르는거고.

근데 제대로 1.5조 규모 사업하고 1조 먹기

vs

몇천만원 넣고 5천억 먹기

후자가 꿀빤거 아닐까요?

제대로 심사했으면 성남뜰이 사업맡을 수 있었을지도 모르는거고.

성남 재정이 없어서 투자금 3.5억 받으려고 쟤네들을 끼워줬다는 얘긴 좀..

몇천억은 결과론인데 그걸 몰랐어도 지분에 맞는 배당상한 정도는 그었어야죠

몇천억은 결과론인데 그걸 몰랐어도 지분에 맞는 배당상한 정도는 그었어야죠

moqq 님// 댓글에 컨소시엄과 화천대유가 아예 관계없는 회사로 비쳐지는 것 같아서 바로잡고 해당 시기에 대한 상황이 현재와 다름을 말씀드리는 거죠.

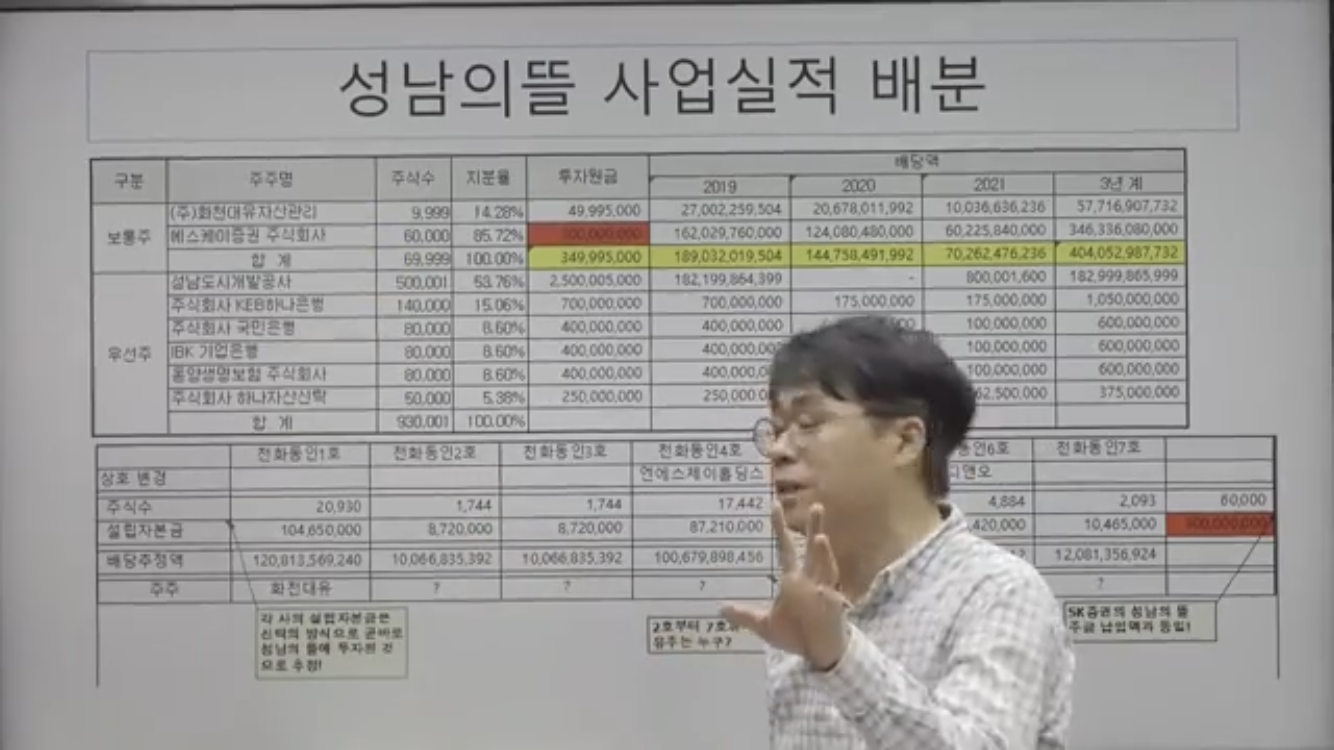

그리고 두 번째 답변를 해드리자면 배당을 몰아준게 아니죠.

우선주가 다 먹고 난 다음에 최후로 받는 겁니다.

리스크가 없는 투자가 아닙니다.

가능성이 높지 않지만 내 앞에서 수익금이 끝날 수도 있어요.

지금 많이 번 건 부동산 시장의 변화에 따른 결과값이고(계약이 적법하다는 전제 하에) 그걸 흔드는 건 오히려 자유경제를 흔드는 것 아니겠습니까.

다만 제 얘기는 저게... 더 보기

그리고 두 번째 답변를 해드리자면 배당을 몰아준게 아니죠.

우선주가 다 먹고 난 다음에 최후로 받는 겁니다.

리스크가 없는 투자가 아닙니다.

가능성이 높지 않지만 내 앞에서 수익금이 끝날 수도 있어요.

지금 많이 번 건 부동산 시장의 변화에 따른 결과값이고(계약이 적법하다는 전제 하에) 그걸 흔드는 건 오히려 자유경제를 흔드는 것 아니겠습니까.

다만 제 얘기는 저게... 더 보기

moqq 님// 댓글에 컨소시엄과 화천대유가 아예 관계없는 회사로 비쳐지는 것 같아서 바로잡고 해당 시기에 대한 상황이 현재와 다름을 말씀드리는 거죠.

그리고 두 번째 답변를 해드리자면 배당을 몰아준게 아니죠.

우선주가 다 먹고 난 다음에 최후로 받는 겁니다.

리스크가 없는 투자가 아닙니다.

가능성이 높지 않지만 내 앞에서 수익금이 끝날 수도 있어요.

지금 많이 번 건 부동산 시장의 변화에 따른 결과값이고(계약이 적법하다는 전제 하에) 그걸 흔드는 건 오히려 자유경제를 흔드는 것 아니겠습니까.

다만 제 얘기는 저게 다 적법하다는 전제 하에 이야기하는 것이니 불법적인 일이 발생했을 가능성은 모두 뒤져보는게 맞다고 봅니다.

그리고 두 번째 답변를 해드리자면 배당을 몰아준게 아니죠.

우선주가 다 먹고 난 다음에 최후로 받는 겁니다.

리스크가 없는 투자가 아닙니다.

가능성이 높지 않지만 내 앞에서 수익금이 끝날 수도 있어요.

지금 많이 번 건 부동산 시장의 변화에 따른 결과값이고(계약이 적법하다는 전제 하에) 그걸 흔드는 건 오히려 자유경제를 흔드는 것 아니겠습니까.

다만 제 얘기는 저게 다 적법하다는 전제 하에 이야기하는 것이니 불법적인 일이 발생했을 가능성은 모두 뒤져보는게 맞다고 봅니다.

1.본건에서 사용된 PFV 구조는 4억 넣고 배당 받는게 아니라 4억+토지 넣고 배당받는거라서요. 화천대유는 토지를 확보하기 위해 16년말기준 4백억의 대출(이자 34억,금리11.7%), 17년말기준 3천억(이자210억, 금리7%), 18년말기준 8천억(이자500억,금리6.3%), 19년말기준 7.6천억(이자290억,금리3.8%) 20년말기준 5.6천억(이자1,025억,금리18%)의 대출이 있습니다.

2. 고로 2020년말까지 이자비용만 2천억원이라 1200억 먹으면 손해입니다.

* 20년말기준 금리가 튀는건 토지담... 더 보기

2. 고로 2020년말까지 이자비용만 2천억원이라 1200억 먹으면 손해입니다.

* 20년말기준 금리가 튀는건 토지담... 더 보기

1.본건에서 사용된 PFV 구조는 4억 넣고 배당 받는게 아니라 4억+토지 넣고 배당받는거라서요. 화천대유는 토지를 확보하기 위해 16년말기준 4백억의 대출(이자 34억,금리11.7%), 17년말기준 3천억(이자210억, 금리7%), 18년말기준 8천억(이자500억,금리6.3%), 19년말기준 7.6천억(이자290억,금리3.8%) 20년말기준 5.6천억(이자1,025억,금리18%)의 대출이 있습니다.

2. 고로 2020년말까지 이자비용만 2천억원이라 1200억 먹으면 손해입니다.

* 20년말기준 금리가 튀는건 토지담보대출을 하면서 후순위채권자에게 사업이익을 공유하는 후취수수료지급조건으로 대출을 하기때문일겁니다. 흔한 경우입니다. 얼추 20%정도 되는걸로 보이구요.

물론 너무나 당연히 비리는 있겠죠. 시행사업이니까요.

3. 뉴스기사를 보면 메리츠컨소가 지원했다가, 성남시 조건을 수용못해서 탈락했다고 하던데.. 그 기사가 맞다면 문제없는거 아닌가 라는 생각이 드네요.. 메리츠가 못한다고 했던거면 메이저중에서는 할 수 있던 곳이 아무곳도 없었을 것 같은데..

2. 고로 2020년말까지 이자비용만 2천억원이라 1200억 먹으면 손해입니다.

* 20년말기준 금리가 튀는건 토지담보대출을 하면서 후순위채권자에게 사업이익을 공유하는 후취수수료지급조건으로 대출을 하기때문일겁니다. 흔한 경우입니다. 얼추 20%정도 되는걸로 보이구요.

물론 너무나 당연히 비리는 있겠죠. 시행사업이니까요.

3. 뉴스기사를 보면 메리츠컨소가 지원했다가, 성남시 조건을 수용못해서 탈락했다고 하던데.. 그 기사가 맞다면 문제없는거 아닌가 라는 생각이 드네요.. 메리츠가 못한다고 했던거면 메이저중에서는 할 수 있던 곳이 아무곳도 없었을 것 같은데..

1. 메리츠가 못한다고 했다는 내용은 못보았습니다만.. 아마 그런 의사표명 전에 이미 성남의 뜰을 파트너로 선정한 것 같던데요.

[당시 성남의뜰, 메리츠, 산업은행 등 3개 컨소시엄이 2015년 3월 26일 사업제안서를 냈고, 3개 사업제안서를 심사한 성남도시개발공사는 다음날인 3월 27일 성남의뜰 컨소시엄을 우선협상대상자로 선정했다]

2. 이자비용은 제가 생각치 못했네요.

다만 분양을 2018년에 했으니 제가 현재 기준으로 계산한 것보다 낮은 가격에 분양했는데도 수익이 저만큼 나왔다... 더 보기

[당시 성남의뜰, 메리츠, 산업은행 등 3개 컨소시엄이 2015년 3월 26일 사업제안서를 냈고, 3개 사업제안서를 심사한 성남도시개발공사는 다음날인 3월 27일 성남의뜰 컨소시엄을 우선협상대상자로 선정했다]

2. 이자비용은 제가 생각치 못했네요.

다만 분양을 2018년에 했으니 제가 현재 기준으로 계산한 것보다 낮은 가격에 분양했는데도 수익이 저만큼 나왔다... 더 보기

1. 메리츠가 못한다고 했다는 내용은 못보았습니다만.. 아마 그런 의사표명 전에 이미 성남의 뜰을 파트너로 선정한 것 같던데요.

[당시 성남의뜰, 메리츠, 산업은행 등 3개 컨소시엄이 2015년 3월 26일 사업제안서를 냈고, 3개 사업제안서를 심사한 성남도시개발공사는 다음날인 3월 27일 성남의뜰 컨소시엄을 우선협상대상자로 선정했다]

2. 이자비용은 제가 생각치 못했네요.

다만 분양을 2018년에 했으니 제가 현재 기준으로 계산한 것보다 낮은 가격에 분양했는데도 수익이 저만큼 나왔다는거죠.

즉 2015년 대비 50% 높은 가격에 분양했는데 수익이 저만큼 나왔다면 20%만 올랐어도 수익이 안나오진 않았을 것 같다는 생각입니다. 뭐 이자뿐만 아니라 원가가 얼마 들었는지도 잘 모르겠고.. 여튼 제가 전문가는 아니니까 제 생각이 틀렸을 수도 있겠지만, 한국정치 30년 넘게 보니 이런 건 일단 의심하는 포지션으로 가렵니다.

3. 위에도 적었지만 저걸 하이리스크 하이리턴이라고 포장하는 것도 어이없죠.

노인들이 나이들어서 노동못하고 월세 좀 받아보겠다고 주택 더 가지고 있거나 집팔아서 몇억 차익보는 건 천하의 적폐이고, 자기들은 몇천억씩 먹어도 정당한 대가라고 하는 것도 구역질나구요.

[당시 성남의뜰, 메리츠, 산업은행 등 3개 컨소시엄이 2015년 3월 26일 사업제안서를 냈고, 3개 사업제안서를 심사한 성남도시개발공사는 다음날인 3월 27일 성남의뜰 컨소시엄을 우선협상대상자로 선정했다]

2. 이자비용은 제가 생각치 못했네요.

다만 분양을 2018년에 했으니 제가 현재 기준으로 계산한 것보다 낮은 가격에 분양했는데도 수익이 저만큼 나왔다는거죠.

즉 2015년 대비 50% 높은 가격에 분양했는데 수익이 저만큼 나왔다면 20%만 올랐어도 수익이 안나오진 않았을 것 같다는 생각입니다. 뭐 이자뿐만 아니라 원가가 얼마 들었는지도 잘 모르겠고.. 여튼 제가 전문가는 아니니까 제 생각이 틀렸을 수도 있겠지만, 한국정치 30년 넘게 보니 이런 건 일단 의심하는 포지션으로 가렵니다.

3. 위에도 적었지만 저걸 하이리스크 하이리턴이라고 포장하는 것도 어이없죠.

노인들이 나이들어서 노동못하고 월세 좀 받아보겠다고 주택 더 가지고 있거나 집팔아서 몇억 차익보는 건 천하의 적폐이고, 자기들은 몇천억씩 먹어도 정당한 대가라고 하는 것도 구역질나구요.

https://www.news1.kr/amp/articles/?4437981

[당시 공고에 따르면 일괄매각한 3개 구역, 7만1313㎡의 공급예정가격(최저 입찰가)은 3464억원(3.3㎡당 1603만원)이었다. H시행사가 이 용지를 낙찰받았는데, 낙찰가는 공급예정가격의 121%인 4184억원이었다.

화천대유는 대장지구 내 다른 용지 최저 입찰가의 78%, 실제 낙찰가의 65% 수준에 용지를 확보]

사업에서... 더 보기

[당시 공고에 따르면 일괄매각한 3개 구역, 7만1313㎡의 공급예정가격(최저 입찰가)은 3464억원(3.3㎡당 1603만원)이었다. H시행사가 이 용지를 낙찰받았는데, 낙찰가는 공급예정가격의 121%인 4184억원이었다.

화천대유는 대장지구 내 다른 용지 최저 입찰가의 78%, 실제 낙찰가의 65% 수준에 용지를 확보]

사업에서... 더 보기

https://www.news1.kr/amp/articles/?4437981

[당시 공고에 따르면 일괄매각한 3개 구역, 7만1313㎡의 공급예정가격(최저 입찰가)은 3464억원(3.3㎡당 1603만원)이었다. H시행사가 이 용지를 낙찰받았는데, 낙찰가는 공급예정가격의 121%인 4184억원이었다.

화천대유는 대장지구 내 다른 용지 최저 입찰가의 78%, 실제 낙찰가의 65% 수준에 용지를 확보]

사업에서 토지확보 수월하게 했고 시간낭비 없었으니 큰 리스크 2개는 이미 제거된 셈이죠.

평당 1603만원에 토지매입했고 용적률 300%잡으면 아파트 토지 원가는 평당 530만원.

요새 공사비가 재초환때문에 바짝 올라서 평당 650잡는데 당시 공사비 500만 잡아도 아파트 원가가 평당 천만원입니다. 당시 2015년 30평대 시세를 6억잡으면 평당 2천인셈인데 수익이 안나진 않았을 것 같네요.

[당시 공고에 따르면 일괄매각한 3개 구역, 7만1313㎡의 공급예정가격(최저 입찰가)은 3464억원(3.3㎡당 1603만원)이었다. H시행사가 이 용지를 낙찰받았는데, 낙찰가는 공급예정가격의 121%인 4184억원이었다.

화천대유는 대장지구 내 다른 용지 최저 입찰가의 78%, 실제 낙찰가의 65% 수준에 용지를 확보]

사업에서 토지확보 수월하게 했고 시간낭비 없었으니 큰 리스크 2개는 이미 제거된 셈이죠.

평당 1603만원에 토지매입했고 용적률 300%잡으면 아파트 토지 원가는 평당 530만원.

요새 공사비가 재초환때문에 바짝 올라서 평당 650잡는데 당시 공사비 500만 잡아도 아파트 원가가 평당 천만원입니다. 당시 2015년 30평대 시세를 6억잡으면 평당 2천인셈인데 수익이 안나진 않았을 것 같네요.

주식하는 제로스 님// 일반적으로 개발공사는 땅을 개인에게 취득하고 조성한뒤 판매하는데 그치는데 본건은 개발공사가 땅의 일부는 팔고 일부는 현물출자한걸로 생각됩니다. 이재명지사의 인터뷰를 보면 그냥 인허가 대가로 시행이익을 받아간것같네요.

금전으로는 성남의뜰로 하나은행컨소가 7천억 Capital Call 조건으로 선순위참여한걸로 보이고, 화천대유로 6천억의 자금을 별도 모집한걸로 보이는데 적어도 6천억의 차주는 화천대유죠. 그러면 결국 돈은 금융이 다 댄거 아니냐, 시행사는 뭘한거냐라고 생각하실 수 있는데.. 모든 PF가 다... 더 보기

금전으로는 성남의뜰로 하나은행컨소가 7천억 Capital Call 조건으로 선순위참여한걸로 보이고, 화천대유로 6천억의 자금을 별도 모집한걸로 보이는데 적어도 6천억의 차주는 화천대유죠. 그러면 결국 돈은 금융이 다 댄거 아니냐, 시행사는 뭘한거냐라고 생각하실 수 있는데.. 모든 PF가 다... 더 보기

주식하는 제로스 님// 일반적으로 개발공사는 땅을 개인에게 취득하고 조성한뒤 판매하는데 그치는데 본건은 개발공사가 땅의 일부는 팔고 일부는 현물출자한걸로 생각됩니다. 이재명지사의 인터뷰를 보면 그냥 인허가 대가로 시행이익을 받아간것같네요.

금전으로는 성남의뜰로 하나은행컨소가 7천억 Capital Call 조건으로 선순위참여한걸로 보이고, 화천대유로 6천억의 자금을 별도 모집한걸로 보이는데 적어도 6천억의 차주는 화천대유죠. 그러면 결국 돈은 금융이 다 댄거 아니냐, 시행사는 뭘한거냐라고 생각하실 수 있는데.. 모든 PF가 다 그렇습니다.

PF 투입 이전 단계에서 시행사가 진 Risk(사업이 좌초될 Risk, 지연될 Risk, 공모에 떨어질 Risk 등등)에 대한 대가 및 사업을 진행시켜온 대가가 원래 비쌉니다. 그러면 금융이 직접 시행하면 되는거 아니냐하는데.. 사실 금융이 직접 시행할 역량이 안됩니다.

금전으로는 성남의뜰로 하나은행컨소가 7천억 Capital Call 조건으로 선순위참여한걸로 보이고, 화천대유로 6천억의 자금을 별도 모집한걸로 보이는데 적어도 6천억의 차주는 화천대유죠. 그러면 결국 돈은 금융이 다 댄거 아니냐, 시행사는 뭘한거냐라고 생각하실 수 있는데.. 모든 PF가 다 그렇습니다.

PF 투입 이전 단계에서 시행사가 진 Risk(사업이 좌초될 Risk, 지연될 Risk, 공모에 떨어질 Risk 등등)에 대한 대가 및 사업을 진행시켜온 대가가 원래 비쌉니다. 그러면 금융이 직접 시행하면 되는거 아니냐하는데.. 사실 금융이 직접 시행할 역량이 안됩니다.

moqq 님// 1. 메리츠는 사업제안서에서 성남의뜰이 고정수익을 가져가는걸 허용하지 않았다라는 기사를 본 것 같은데 찾지를 못하겠네요. 아마 이부분이 관건이지 않을까 싶습니다. 성남의뜰이 다른 컨소보다 별로였는데 선정되었다면 그게 비리의 시작일거로 생각이 되구요..

2. 그러면 배당이 4500억이라고 치면 성남이 1800억 가져가고, 남는게 2700억, 이자빼고나면 얼추 700억정도인데 사업규모로 봤을 때 그다지 과한건 아닌것같아요.

3. 뭐 다주택자 패는건 저도 정부에 동의 안하니까 그렇다고 치고, 저건 좀 유달리 대... 더 보기

2. 그러면 배당이 4500억이라고 치면 성남이 1800억 가져가고, 남는게 2700억, 이자빼고나면 얼추 700억정도인데 사업규모로 봤을 때 그다지 과한건 아닌것같아요.

3. 뭐 다주택자 패는건 저도 정부에 동의 안하니까 그렇다고 치고, 저건 좀 유달리 대... 더 보기

moqq 님// 1. 메리츠는 사업제안서에서 성남의뜰이 고정수익을 가져가는걸 허용하지 않았다라는 기사를 본 것 같은데 찾지를 못하겠네요. 아마 이부분이 관건이지 않을까 싶습니다. 성남의뜰이 다른 컨소보다 별로였는데 선정되었다면 그게 비리의 시작일거로 생각이 되구요..

2. 그러면 배당이 4500억이라고 치면 성남이 1800억 가져가고, 남는게 2700억, 이자빼고나면 얼추 700억정도인데 사업규모로 봤을 때 그다지 과한건 아닌것같아요.

3. 뭐 다주택자 패는건 저도 정부에 동의 안하니까 그렇다고 치고, 저건 좀 유달리 대박이 터진 케이스이긴한데 원래 시행쪽이 하이리스크 하이리턴입니다. 성공하면 한건에 자기투자금 10억 넣고 1천억 부자되는 케이스는 종종있죠. 신영, 엠디엠등 유수의 시행사들도 다 그렇게 순식간에 재벌급으로 성장했구요.

덧붙여, 문제가 없다는 주장은 아닙니다.. 자본금 대비 몇배같은거가 여론전을 위한 호도일뿐 실제 투자금이 얼마고 투자금구성이 어떻게 되고, 사업 히스토리가 어떻게 되고, 성남공사가 개인에게 토지취득 시 많은 비중을 차지한 지주가 화천대유 몸통이라 그렇게 된거라는 말의 진의라던가 이런것들이 공개가 되어야 판단이가능하겠죠. 그냥 스모킹건이 아직 안보인다 정도의 의견입니다.

2. 그러면 배당이 4500억이라고 치면 성남이 1800억 가져가고, 남는게 2700억, 이자빼고나면 얼추 700억정도인데 사업규모로 봤을 때 그다지 과한건 아닌것같아요.

3. 뭐 다주택자 패는건 저도 정부에 동의 안하니까 그렇다고 치고, 저건 좀 유달리 대박이 터진 케이스이긴한데 원래 시행쪽이 하이리스크 하이리턴입니다. 성공하면 한건에 자기투자금 10억 넣고 1천억 부자되는 케이스는 종종있죠. 신영, 엠디엠등 유수의 시행사들도 다 그렇게 순식간에 재벌급으로 성장했구요.

덧붙여, 문제가 없다는 주장은 아닙니다.. 자본금 대비 몇배같은거가 여론전을 위한 호도일뿐 실제 투자금이 얼마고 투자금구성이 어떻게 되고, 사업 히스토리가 어떻게 되고, 성남공사가 개인에게 토지취득 시 많은 비중을 차지한 지주가 화천대유 몸통이라 그렇게 된거라는 말의 진의라던가 이런것들이 공개가 되어야 판단이가능하겠죠. 그냥 스모킹건이 아직 안보인다 정도의 의견입니다.

| 목록 |

|