| Date | 26/01/04 09:40:54 |

| Name | 활활태워라 |

| File #1 | 스크린샷_2026_01_04_092628.png (59.3 KB), Download : 33 |

| File #2 | 스크린샷_2026_01_04_093025.png (54.9 KB), Download : 33 |

| Subject | 쿠팡 "상생상품" 주장에도…당국, '고금리 대출' 검사 전환 검토 |

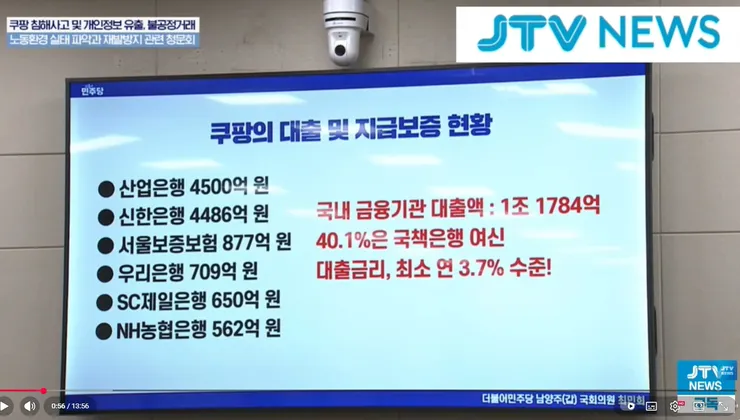

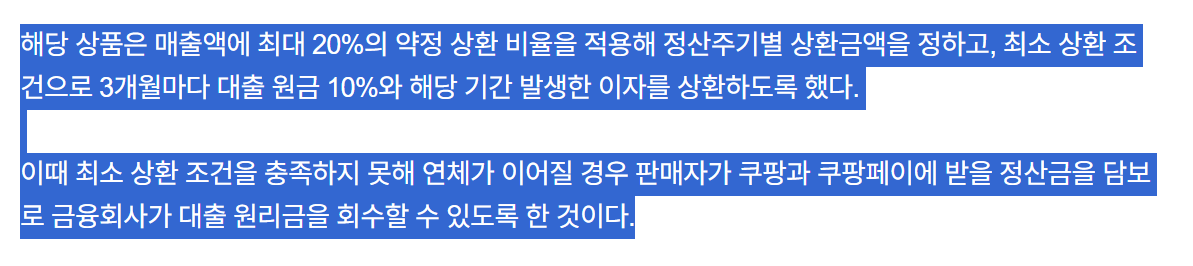

https://www.sentv.co.kr/article/view/sentv202601040002 1. '매출 연동'과 '최소 상환 조건'의 모순 (상생 논리의 허점) 쿠팡 측은 "매출이 줄어들면 상환액도 줄어드니 판매자에게 유리한 상생 상품"이라고 주장합니다. 하지만 실제 구조를 뜯어보면 위험한 독소 조항이 보입니다. 문제점: 매출액의 20%만 떼어가는 방식이라 해도, '3개월마다 원금 10% 상환'이라는 최소 조건이 붙어 있습니다. 결과: 만약 판매자의 매출이 급감하여 '매출의 20%'가 '원금 10%'에 못 미칠 경우, 판매자는 어디서든 돈을 구해와서 메꿔야 합니다. 즉, 매출이 없어도 빚은 무조건 갚아야 하는 구조인데, 쿠팡은 이를 '매출에 연동되는 유연한 상품'인 것처럼 홍보했다는 점이 문제가 됩니다. 2. '담보 대출'인가, '신용 대출'인가? (상품 성격의 모호성) 금융당국은 이 상품이 실질적으로 담보 대출임에도 불구하고, 판매자들에게 신용 대출처럼 오인하게 했는지를 집중적으로 보고 있습니다. 문제점: 대출 약정서에는 채무 불이행 시 판매자가 쿠팡으로부터 받을 '정산금'에 질권(담보권)을 설정하게 되어 있습니다. 결과: 금융기관 입장에서는 판매자가 물건을 판 돈(정산금)을 직접 압류할 수 있는 확실한 담보가 있는 셈입니다. 일반적으로 담보가 확실하면 금리가 낮아야 하는데, 이 상품은 최고 18.9%라는 고금리를 적용했습니다. 담보는 잡으면서 금리는 신용대출급(혹은 그 이상)으로 높게 책정한 '금리 산정의 적절성'이 도마 위에 오른 것입니다. 3. 플랫폼의 '갑질' 및 정보 비대칭성 쿠팡은 판매자의 매출 데이터, 정산 주기, 자금 흐름을 모두 꿰뚫고 있는 거대 플랫폼입니다. 문제점: 쿠팡이 정산금 지급 권한을 가진 상태에서, 자회사인 쿠팡파이낸셜을 통해 대출을 해주고, 연체 시 정산금에서 바로 돈을 빼가는 구조는 판매자를 플랫폼에 종속시키는 결과를 초래합니다. 결과: 판매자는 당장 운영자금이 급해 대출을 받지만, 정산금이 대출금 상환으로 먼저 빠져나가면 다시 운영자금이 부족해져 대출에 의존하게 되는 '늪'에 빠질 수 있습니다. 금융당국은 이 과정에서 위험성(정산금이 통째로 압류될 수 있다는 점 등)이 충분히 설명되었는지를 의심하고 있습니다. 쿠팡 이미지 한꺼풀 벗겨지기 시작하니까 계속해서 튀어나오고 안좋은 면만 보이네요. 0

이 게시판에 등록된 활활태워라님의 최근 게시물

|

|