- 질문 게시판입니다.

| Date | 21/07/31 23:14:39 |

| Name | Gogoss |

| File #1 | AKR20210404024900002_03_i_P4.jpg (107.2 KB), Download : 49 |

| Subject | 한국의 가계부채규모는 굉장히 위험한 수준 아닌가요? |

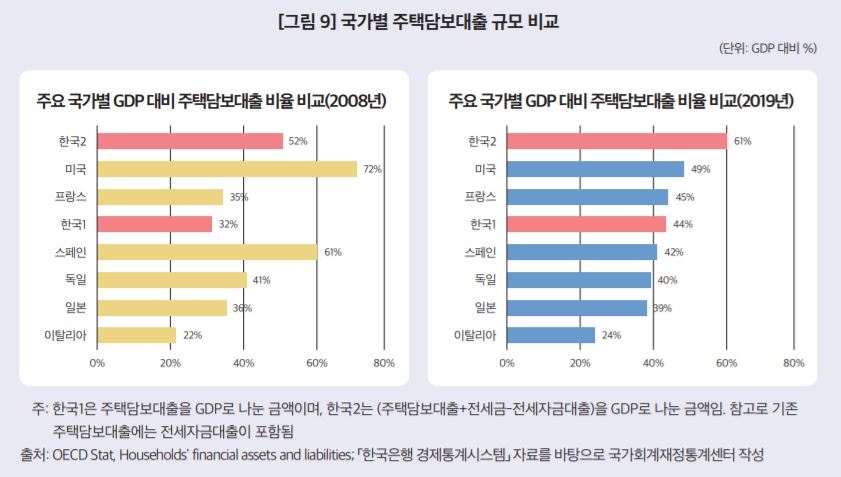

https://www.yna.co.kr/view/AKR20210404024900002 위 뉴스기사를 읽고 천천히 생각했는데.... 기사의 내용이랑 그래프가 생각하면 할수록 흥미롭더라고요. 부동산 투자하는 사람들은 한국은 LTV 한도 규제를 빡시게 적용하고 있어서 부동산이 버블이 아니라고 주장하지 않습니까? 근데 이게 반은 맞고 반은 틀린말인게 우리나라는 전 세계에서 거의 유일하게 전세라는 제도가 있다는 거죠. 전세자금대출도 주택담보대출에 포함하면 한국은 2020 제로금리 유동성 폭탄을 맞기도 전인 2019년에 이미 주요 선진국 중 GDP 대비 주택담보대출 비율이 가장 높은 국가였습니다. 더 눈여겨 봐야할 것은 미국이랑 유럽국가들입니다. 미국이랑 유럽국가들은 2008~2011년에 서브프라임모기지 사태와 유로존 재정위기 때문에 자산시장 폭락이 와서 가계가 어쩔수 없이 가계부채를 정상화했습니다. 하지만 아이러니하게도 한국은 그 당시 피해를 가장 덜 본 국가라서 자산시장의 붕괴가 크지 않아 가계부채비율이 오히려 급증했습니다. http://biz.khan.co.kr/khan_art_view.html?artid=201205312143255&code=920100 스페인 부동산 거품 꺼지며 저축銀 부실 - 매일경제 그런데, 2008년에 미국 다음으로 가계부채가 많았고 부동산 거품이 심했던 스페인이 부동산버블 터지고 경제위기를 겪지 않았습니까? 그러면 과연 코로나가 끝나고 미국이 금리인상하고 자산시장 급격히 흔들릴 때 가장 위험한 국가는 한국이 아닐까요? 지난 2020년 부동산, 주식 어느하나 급등하지 않은 자산이 없습니다. 그런데 이건 경제가 좋아서 자산가격이 올라간 것이 아닙니다. 국민들의 소득은 크게 올라가지 않았습니다. 오히려 국민의 20프로나 되는 자영업자들은 코로나 방역 때문에 상황이 더 어려워졌죠. 결국 소득상승이 아닌 저금리 대출이 우리나라의 자산거품을 만든 것 아닐까요? 제 개인적인 생각으로는 한국경제가 연착륙을 하려면 부동산과 주식의 거품을 빼야한다고 생각합니다. 거품을 빼고 가계부채를 줄이기 위한 가장 좋은 방법은 금리를 올리는 것입니다. 금리를 올리지 않으면 영끌이니 빚투니 하며 가계부채는 계속 늘어만 가니까요. 그런데 금리를 올리자니 한국의 중소기업들과 자영업자들이 이자랑 원금상환을 제대로 할 수 있을지가 의문입니다. 그래서 한은은 계속 금리인상한다고 시그널만 보내고 실제론 금리인상을 하지 않는 것 같고요. 여러분은 앞으로 한국의 자산시장 특히 부동산 시장이 어떻게 될거라 생각하시나요? 한은과 기재부는 어떤 스탠스를 취할까요? 혼자 고민하는 것 보다 많은 사람과 생각을 나누는 것이 큰 공부가 될 것 같아 허접한 글이지만 올려봅니다. 감사합니다. 1

이 게시판에 등록된 Gogoss님의 최근 게시물 |

|